Chính sách hỗ trợ mua nhà ở xã hội cho công nhân, người có thu nhập thấp và các hộ gia đình khó khăn là một hướng đi tích cực để giúp người dân an cư ổn định. Mặc dù giá bán nhà ở xã hội đã được tối ưu theo mặt bằng chung và khả năng chi trả của phần lớn người mua. Tuy nhiên, hành trình sở hữu nhà ở xã hội của họ vẫn còn là vấn đề đầy nan giải, đặc biệt là mức lãi suất vay 10%/ năm sau khi gói hỗ trợ vay kết thúc.

Thực trạng lãi suất vay mà người mua nhà ở xã hội phải trả

Theo ông Lê Hoàng Châu, chủ tịch Hiệp hội Bất động sản TP HCM (HoREA) trình bày tại hội thảo đột phá phát triển nhà ở xã hội ngày 28/03 vừa qua, khi hết thời hạn được hỗ trợ vay ưu đãi, đã có không ít người mua nhà ở xã hội phải trả lại hoặc tìm cách bán căn hộ của mình vì không thể chịu nổi mức lãi suất 10%/ năm.

Chính phủ đã có gói hỗ trợ người mua nhà kéo dài trong 3 năm với 30.000 tỷ đồng vào năm 2013. Thông qua Ngân hàng chính sách xã hội, một số trường hợp người mua nhà có thu nhập thấp được hưởng lãi suất vay 4,8%/ năm. Với gói này, trong vòng 5 năm từ 2016 – 2020 sẽ giải ngân được 3.000 tỷ đồng và chỉ đạt 35% kế hoạch vốn.

Hiện nay, đa phần các gói tín dụng đều có nhiều điều kiện, thời gian thực hiện quá ngắn khiến cho người dân khó tiếp cận. Chủ tịch Hiệp hội Bất động sản TP HCM cũng đưa ra ví dụ, nếu một lao động có mức lương 25 triệu mỗi tháng và nuôi 2 con thì có thể mua được nhà ở xã hội nếu chi tiêu tiết kiệm. Nhưng sau khi khấu trừ các khoản phụ thuộc thì mức lương của người này sẽ còn dư ra khoảng 5,2 triệu đồng và cần phải đóng thuế thu nhập cá nhân.

“Phát sinh thuế thì không được hỗ trợ lãi vay mua nhà ở xã hội”_ ông Châu nói. Cũng chính vì thế, những trường hợp như vậy dù có mua được nhà ở xã hội thì vẫn phải vay theo mức lãi suất của thị trường. Thời điểm trước đại dịch Covid 19, mức lãi này đã là 9%/ năm, đến nay đã tăng lên khiến nhiều người không trả lãi nổi.

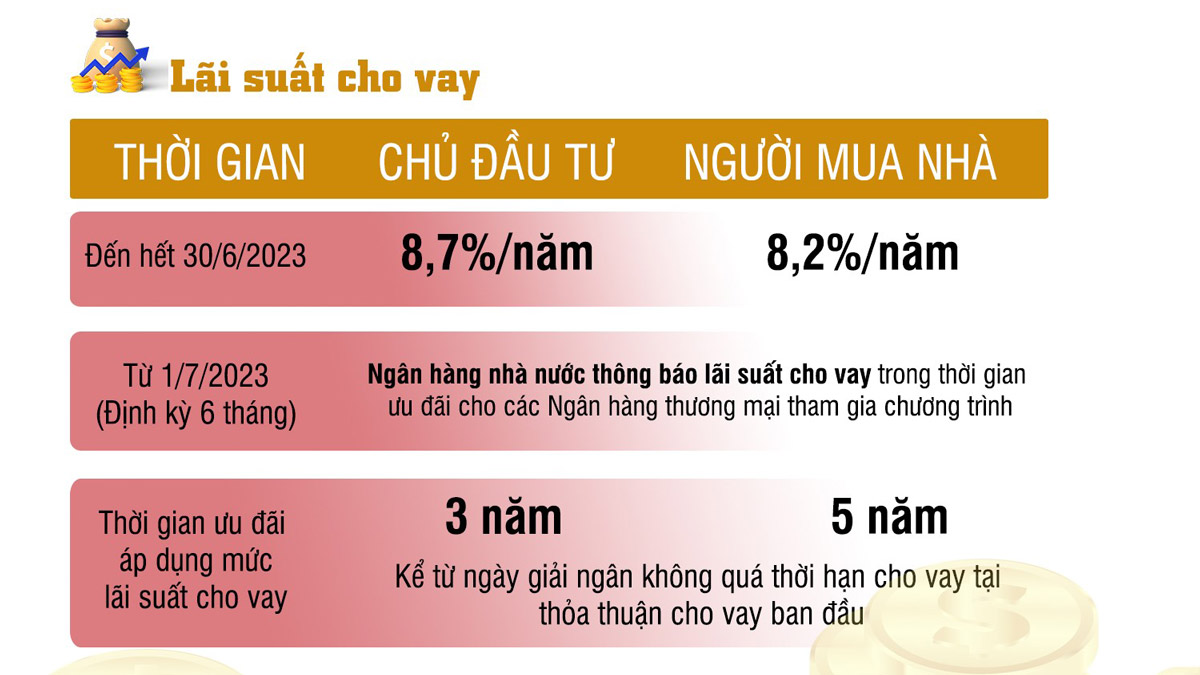

Ngân hàng nhà nước cũng vừa triển khai gói 120.000 tỷ đồng mới nhất giúp người vay mua nhà ở xã hội nhận được ưu đãi thấp hơn 1,5-2% lãi suất bình quân của thị trường. Theo đó, nếu lãi suất vay mua nhà của các ngân hàng thương mại ở mức từ 12-15% mỗi năm, mức lãi suất bình quân sẽ rơi vào khoảng 13,5%, còn người mua nhà xã hội sẽ chịu lãi suất từ 8-8,2%. Tuy nhiên, ông Châu nhận định: “đây không phải là lãi suất của nhà ở xã hội”. Ông cho rằng gói giảm lãi suất mà Ngân hàng Nhà nước mới ban hành chỉ phù hợp với những người mua nhà ở thương mại.

Bên cạnh đó, ý kiến của Ông Phạm Đăng Hồ, Trưởng phòng phát triển nhà và thị trường bất động sản (Sở Xây dựng TP HCM) cũng cho rằng nhiều gói tín dụng có thời hạn từ 2 đến 3 năm không đủ sức để kéo giá giảm xuống. Ngược lại, còn đặt người mua nhà ở xã hội vào thế cục rủi ro khi lãi suất quay về bình thường. Vì vậy, cần có những gói tín dụng bền vững hơn, giải pháp tốt hơn.

Cũng thể hiện quan điểm về vấn đề này, ông Lê Hữu Nghĩa, Tổng giám đốc Công ty Lê Thành – đơn vị trực tiếp tham gia xây dựng nhà ở xã hội chia sẻ, hiện nay các doanh nghiệp vay vốn để xây nhà ở xã hội với mức lãi suất 14%/năm. Dù có được giảm 2% theo sự hỗ trợ từ gói vay của Ngân hàng nhà nước vừa ban hành thì vẫn là quá cao.

Ông Nghĩa cũng cho biết, khi được thông tin về gói tín dụng lãi suất thấp thì doanh nghiệp rất mừng nhưng vẫn chờ mòn mỏi. Mặc dù là công ty đứng đầu thành phố về việc phát triển nhà ở xã hội, tuy nhiên, nhiều năm qua doanh nghiệp không hề tiếp cận được gói lãi suất thấp nào cả. “Có lẽ chúng tôi phải lên tivi, báo đài để vay”, ông Nghĩa nói thêm.

Cần có giải pháp hỗ trợ lãi suất vay dài hạn cho người mua nhà ở xã hội

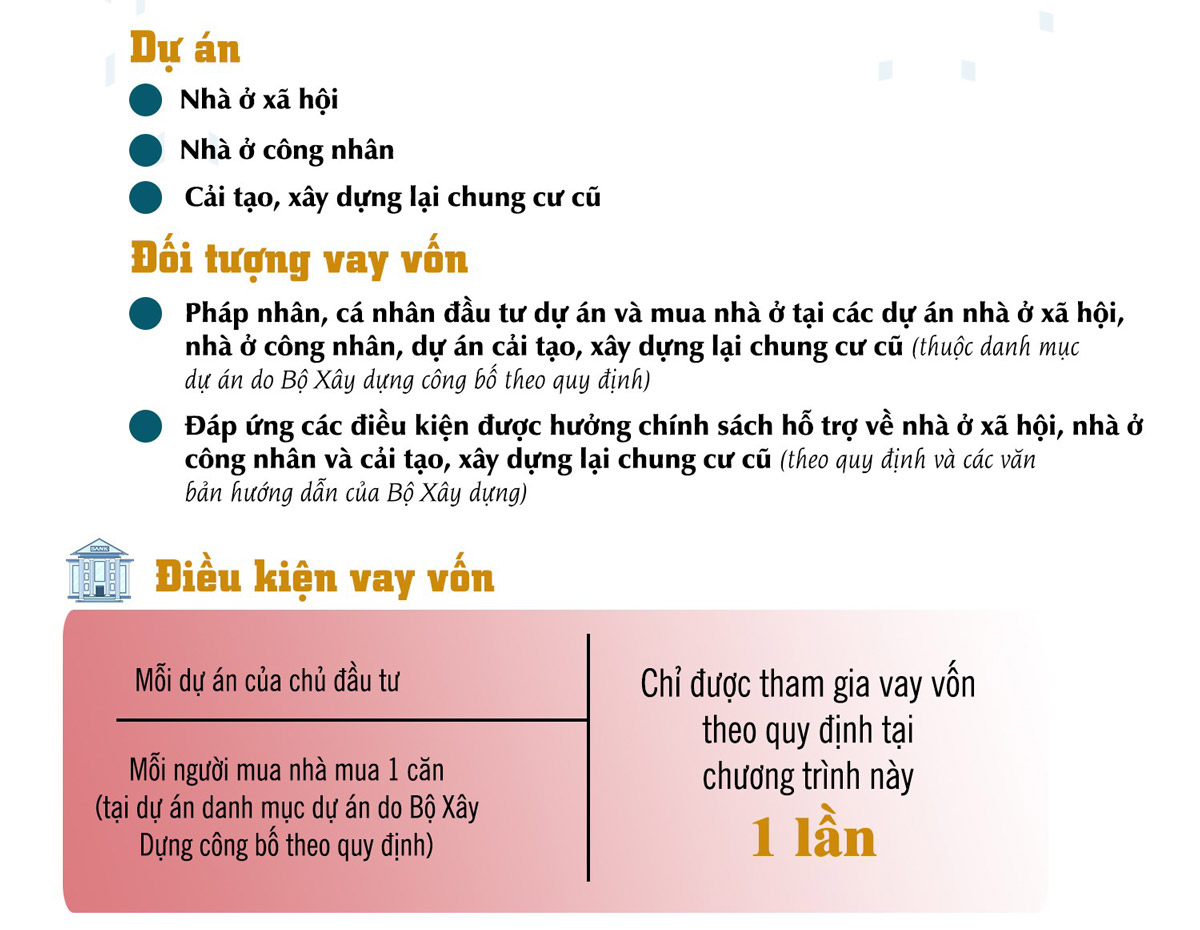

Muốn nhanh chóng tháo gỡ được các điểm tắc nghẽn về vốn trong công cuộc phát triển nhà ở xã hội, chủ tịch Hiệp hội Bất động sản TP HCM cho rằng cần phải nhất quán triển khai đề án 1 triệu căn hộ của Bộ xây dựng với gói tín dụng 110.000 tỷ đồng, mức lãi suất 4,8-5% mỗi năm.

Đồng thời, gói hỗ trợ cần có các điều kiện tương tự như gói 30.000 tỷ đồng trước đó. Đảm bảo phù hợp với mức thu nhập và tình hình thực tế của người có nhu cầu mua nhà xã hội. Đặc biệt, thời gian hỗ trợ vay nên kéo dài đến 25 năm để người vay và doanh nghiệp dễ tính toán.

Ông Phạm Đăng Hồ, đại diện Sở Xây Dựng cho rằng vấn đề hiện nay không chỉ tắc nghẽn từ các gói tín dụng, mà ngay cả vốn ban đầu của người mua nhà cũng đang là một thách thức lớn. Theo khảo sát thì có không ít người đang muốn mua nhà ở nhưng phần lớn thì họ chưa chuẩn bị được tiền.

“Khi cần đóng trước 20%, công nhân không có tiền”, ông Hồ cho biết. Thế nên, cần phải có các chính sách để biến nhu cầu thành một nguồn lực. Về phía Sở Xây Dựng đang đề xuất thành lập các quỹ tiết kiệm nhà ở, cứ hàng tháng, những người lao động có nhu cầu mua nhà thì họ sẽ trích một khoản tiền từ lương để đóng vào quỹ. Khi nào số tiền để dành của họ đủ để trả trước thì sẽ được ưu tiên mua căn hộ. Điều này giúp nhà nước dễ dàng tính toán được đầu vào và nhu cầu thực tế nhằm có các chính sách đầu tư – phát triển nhà ở xã hội phù hợp.

Trước đó, trong giai đoạn 2016 – 2020, thành phố Hồ Chí Minh đã hoàn thành và đưa vào sử dụng 19 dự án nhà ở xã hội, tổng diện tích là 1,23 triệu m2 sàn, đạt 69,2% so với chỉ tiêu đã đề ra. Đối với nguồn vốn thì giai đoạn này chỉ có hơn 2 dự án sử dụng vốn ngân sách, với tổng số 620 căn hộ, chiếm 4,15%. Riêng với các doanh nghiệp đầu tư hơn 16 dự án, với tổng số 13.870 căn hộ, chiếm 95,8%. Đến năm 2030, kế hoạch của thành phố là phát triển 6,58 triệu m2 sàn nhà ở xã hội, tương ứng 93.000 căn nhà.

Mong rằng trong giai đoạn tới, chính sách hỗ trợ lãi suất vay mua nhà ở xã hội cho người dân sẽ được xem xét và điều chỉnh hợp lý hơn. Nâng cao cơ hội tiếp cận các dự án nhà ở xã hội cho công nhân, người lao động có thu nhập thấp, các hộ gia đình khó khăn.